Fondi Immobiliari e Rischio Fiscale: La Regola del 5% per i Familiari Investire nel settore immobiliare attraverso...

Diritto Tributario

Diritto Tributario

Fondi Immobiliari e Rischio Fiscale: La Regola del 5% per i Familiari Investire nel settore immobiliare attraverso...

In un recente caso, la Cassazione ha ribadito un principio fondamentale in tema di accertamento induttivo. Secondo...

<em>Esercizio dell'autotutela sostitutiva da parte dell’Amministrazione Finanziaria e violazione del divieto di...

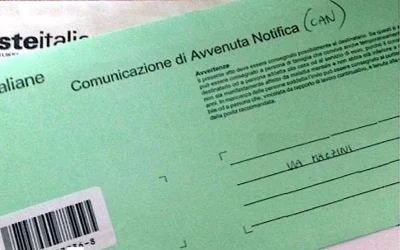

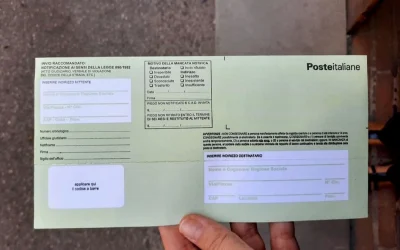

Irreperibilità del destinatario della notifica, la prova della notifica deve essere data dal deposito del CAD. Finalmente nel 2021 è stato risolto dalle Sezioni Unite della Cassazione (sentenza n. 10012/2021) un contrasto in seno alla disciplina tributaria anche se...

La prova della notifica deve essere data dal deposito del CAD nel caso di notifica di atti consegnata a persona diversa dal destinatario. Finalmente nel 2021 è stato risolto dalle Sezioni Unite della Cassazione (sentenza n. 10012/2021) un contrasto in seno alla...

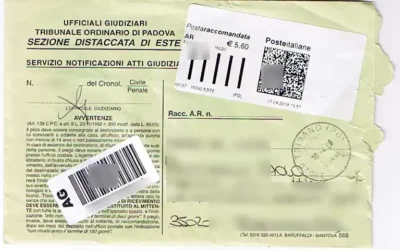

Notifica atti tributari, il principio del raggiungimento dello scopo e vizi non integranti la categoria dell’inesistenza. Come noto, in tema di notifica, anche nel diritto tributario, vige il principio del raggiungimento dello scopo ex art. 156 c.p.c. in tutti i casi...

Il processo verbale di constatazione deve essere allegato e notificato unitamente all’accertamento fiscale. Il P.V.C. (processo verbale di constatazione), a seguito di verifica fiscale, deve essere allegato e notificato unitamente all’accertamento fiscale, altrimenti...

La scissione degli effetti della notifica tra notificante e notificato come tutela dalle negative conseguenze dovute a possibili ritardi. Il principio della scissione degli effetti della notifica è stato introdotto nel nostro ordinamento al fine di tutelare il...

Violazioni formali e sostanziali. Quando comportano l’emissione di atti di contestazione tributaria e irrogazione di sanzioni In questo articolo, cercheremo di dare una spiegazione sul tipo di violazione che possono comportare l’emissione di atti di contestazione e...

E-book gratuito: sei interessato alle tematiche legali connesse agli abusi edilizi?

Effettua il download gratuito dell’e-book “Diritto Immobiliare – Abusi Edilizi” (per un periodo limitato) Vai alla pagina